Descubra com quantos anos o homem se aposenta hoje

Resposta rápida: 65 anos de idade + 20 anos de contribuição (regra geral pós-2019). Existem regras de transição que permitem aposentar antes.

Mais de 30 milhões de brasileiros estão hoje sem saber em qual regra previdenciária se encaixam. Essa confusão custa caro: pedidos negados, anos a mais de trabalho ou benefícios menores do que poderiam ser.

Descobrir com quantos anos o homem se aposenta em 2026 deixou de ser uma resposta simples depois da Reforma da Previdência. A idade pesa, o tempo de contribuição pesa, e a data em que você começou a trabalhar muda tudo. Quem pesquisa o assunto costuma se sentir perdido entre regras de transição, pontos, pedágios e cálculos que parecem feitos para confundir.

Aqui você vai entender em qual regra se encaixa, quanto tempo ainda falta para se aposentar e quais caminhos podem antecipar seu benefício. Tudo com exemplos reais e linguagem clara, para você tomar a próxima decisão com segurança.

Com quantos anos o homem se aposenta em 2026?

Entender com quantos anos o homem se aposenta em 2026 ficou mais importante depois da Reforma da Previdência. As regras mudaram, criaram exigências diferentes e muita gente ainda não sabe em qual situação se encaixa.

Hoje, não basta olhar apenas a idade. Em muitos casos, o tempo de contribuição também interfere diretamente no direito à aposentadoria. Dependendo da data em que o trabalhador começou a contribuir para o INSS, ele pode entrar na regra nova ou em uma das regras de transição.

A regra geral pós-Reforma da Previdência

A regra geral passou a valer para quem começou a contribuir depois de 13 de novembro de 2019. Nela, o homem precisa cumprir dois requisitos obrigatórios:

65 anos de idade

20 anos de contribuição ao INSS

Esse modelo foi criado para aumentar o tempo de permanência no mercado de trabalho. Antes da reforma, muitos trabalhadores conseguiam se aposentar apenas pelo tempo de contribuição.

Na prática, um homem que começou a trabalhar formalmente em 2020 e contribuiu sem interrupções poderá pedir aposentadoria aos 65 anos, desde que tenha completado os 20 anos mínimos exigidos.

Quem se enquadra nessa regra hoje

Essa regra vale principalmente para:

Jovens que começaram a trabalhar após novembro de 2019

Pessoas que nunca contribuíram antes da reforma

Trabalhadores que tiveram poucos recolhimentos anteriores

Um erro comum é acreditar que qualquer contribuição antiga já garante acesso às regras de transição. Em muitos casos, contribuições muito pequenas ou períodos sem recolhimento podem dificultar esse enquadramento.

Segundo dados do próprio INSS, milhões de brasileiros ainda possuem pendências cadastrais ou períodos sem registro no CNIS, o cadastro oficial de contribuições previdenciárias.

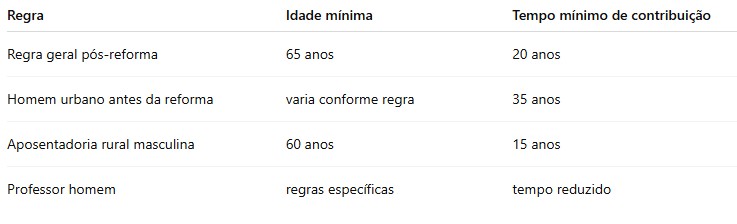

Tabela: idade e tempo de contribuição exigidos

Muitos trabalhadores descobrem tarde que períodos informais ou carnês pagos em atraso podem não contar automaticamente. Por isso, consultar o CNIS regularmente evita surpresas perto da aposentadoria.

Você se aposenta pela regra nova ou pela regra de transição?

Essa é uma das dúvidas mais pesquisadas por quem busca saber com quantos anos o homem se aposenta atualmente. A resposta depende principalmente da data em que o trabalhador começou a contribuir.

As regras de transição foram criadas para evitar uma mudança brusca para quem já estava próximo de se aposentar antes da reforma.

Fluxograma: descubra sua regra em 3 perguntas

Use este caminho simples para identificar sua situação:

Você começou a contribuir antes de 13/11/2019?

Sim → pode entrar nas regras de transição

Não → segue a regra nova

Já tinha muitos anos de contribuição antes da reforma?

Sim → pode ter vantagem nas regras de pedágio ou pontos

Não → talvez a idade mínima progressiva seja mais adequada

Faltavam menos de 2 anos para se aposentar em 2019?

Sim → pode usar o pedágio de 50%

Não → avalie as outras modalidades

Essa análise parece simples, mas pequenas diferenças podem alterar totalmente a data da aposentadoria.

Entender planejamento e visão de longo prazo também faz diferença fora do INSS, como mostram estes filmes sobre homens bem-sucedidos nos negócios.

Quem começou a contribuir antes de 13/11/2019

Quem já contribuía antes da reforma possui mais possibilidades. Esse grupo pode escolher entre:

Regra dos pontos

Idade mínima progressiva

Pedágio de 50%

Pedágio de 100%

Em muitos casos, vale a pena simular todas as opções. Algumas regras permitem aposentadoria mais cedo, enquanto outras podem aumentar o valor do benefício.

Um trabalhador com 34 anos de contribuição em 2019, por exemplo, provavelmente terá uma estratégia diferente de alguém que possuía apenas 20 anos recolhidos.

Quem começou a contribuir depois de 13/11/2019

Quem iniciou as contribuições após a reforma entra diretamente na regra definitiva do INSS.

Nesse cenário, o homem precisa cumprir:

65 anos de idade

20 anos mínimos de contribuição

Para trabalhadores autônomos, MEIs e profissionais informais, manter pagamentos regulares se tornou ainda mais importante. Longos períodos sem contribuição podem atrasar bastante o pedido da aposentadoria.

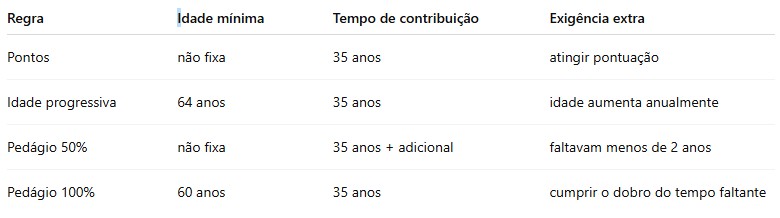

As 4 regras de transição para o homem se aposentar

As regras de transição foram criadas para suavizar o impacto da Reforma da Previdência. Cada uma funciona de forma diferente e atende perfis específicos de trabalhadores.

Entender essas diferenças ajuda a evitar decisões precipitadas.

Regra dos pontos (atualizada para 2026)

A regra dos pontos soma:

Idade do trabalhador

Tempo de contribuição

Em 2026, o homem precisará atingir:

90+35=125

Na prática, isso significa:

90 pontos totais

35 anos de contribuição mínimos

Exemplo prático:

Homem com 55 anos

35 anos de contribuição

Resultado:

55+35=90

Ele consegue se aposentar por essa regra.

Essa modalidade costuma beneficiar quem começou a trabalhar muito cedo.

Regra da idade mínima progressiva

Nessa regra, a idade mínima aumenta gradualmente ao longo dos anos.

Em 2026, o homem precisará ter:

64 anos de idade

35 anos de contribuição

Muitos trabalhadores confundem essa modalidade com a regra definitiva. A principal diferença está no tempo de contribuição, que aqui continua sendo de 35 anos.

Ela costuma favorecer quem teve períodos longos com carteira assinada.

Regra do pedágio de 50%

Essa regra vale apenas para quem estava muito próximo da aposentadoria quando ocorreu a reforma.

Os requisitos são:

Faltar menos de 2 anos para completar 35 anos de contribuição em 2019

Cumprir um pedágio equivalente a 50% do tempo que faltava

Exemplo:

Se faltava 1 ano para aposentar, o trabalhador precisará contribuir por mais:

Ou seja, 1 ano e 6 meses.

Essa regra pode antecipar bastante a aposentadoria em alguns casos.

Regra do pedágio de 100%

Aqui, o trabalhador precisa cumprir integralmente o tempo que faltava na data da reforma.

Os requisitos em 2026 são:

60 anos de idade

35 anos de contribuição

Pedágio de 100% do tempo restante em 2019

Exemplo:

Se faltavam 3 anos em 2019, será necessário contribuir por mais:

3+3=6

Apesar do tempo maior, essa regra pode gerar benefício mais vantajoso financeiramente.

Tabela comparativa das 4 regras lado a lado

Uma diferença pequena entre regras pode mudar o valor da aposentadoria em centenas de reais por mês.

Exemplos reais: Carlos, João, Pedro e Antônio

Carlos começou a trabalhar aos 18 anos e já possui 36 anos de contribuição. Para ele, a regra dos pontos costuma ser a mais rápida.

João tinha apenas 1 ano restante para aposentar em 2019. O pedágio de 50% provavelmente será o caminho mais vantajoso.

Pedro começou a contribuir depois da reforma. Nesse caso, ele seguirá diretamente a regra definitiva dos 65 anos.

Antônio possui 60 anos e faltavam 3 anos para completar o tempo em 2019. O pedágio de 100% pode garantir um benefício maior no futuro.

Esses exemplos mostram como cada histórico profissional muda totalmente a estratégia previdenciária. Por isso, analisar idade, contribuições e tempo restante é essencial antes de solicitar a aposentadoria no INSS.

Tipos de aposentadoria para o homem

Muitos trabalhadores acreditam que existe apenas uma aposentadoria no INSS. Na prática, o sistema previdenciário possui diferentes modalidades, cada uma criada para situações específicas.

Entender essas diferenças ajuda o homem a descobrir com quantos anos pode se aposentar e qual regra pode trazer mais vantagem financeira. Em alguns casos, a escolha errada reduz o valor do benefício por muitos anos.

Aposentadoria por idade (regra permanente)

A aposentadoria por idade é a regra principal após a Reforma da Previdência.

Atualmente, o homem precisa cumprir:

65 anos de idade

20 anos de contribuição ao INSS

Para quem já contribuía antes da reforma, ainda existem situações em que o mínimo exigido pode ser de 15 anos.

Um detalhe pouco conhecido é que períodos como auxílio-doença, serviço militar e atividade rural podem ajudar a completar o tempo mínimo em alguns casos.

Aposentadoria por tempo de contribuição (regras de transição)

A aposentadoria apenas por tempo de contribuição deixou de existir para novos segurados após 2019.

Mesmo assim, homens que já contribuíam antes da reforma ainda podem usar regras de transição, como:

Regra dos pontos

Pedágio de 50%

Pedágio de 100%

Idade mínima progressiva

Essa modalidade costuma beneficiar quem começou a trabalhar cedo. Um homem que iniciou aos 18 anos pode alcançar os requisitos antes dos 65 anos dependendo da regra escolhida.

Aposentadoria especial (atividades insalubres)

A aposentadoria especial é destinada para trabalhadores expostos a agentes nocivos à saúde.

Isso inclui profissões com contato frequente com:

Ruído excessivo

Produtos químicos

Eletricidade

Poeira mineral

Agentes biológicos

Frentistas, metalúrgicos, enfermeiros e eletricistas frequentemente entram nessa categoria.

Um erro comum é achar que a profissão sozinha garante o direito. O INSS exige documentos específicos, principalmente o PPP, chamado Perfil Profissiográfico Previdenciário.

Dependendo do grau de exposição, o homem pode se aposentar com 15, 20 ou 25 anos de atividade especial.

Aposentadoria do professor homem

Professores possuem regras diferenciadas devido ao desgaste da profissão.

Para o homem, normalmente são exigidos:

60 anos de idade

25 anos de contribuição exclusivamente como professor

Essa redução vale apenas para atividades diretamente ligadas ao magistério na educação básica.

Muitos profissionais descobrem tarde que cargos administrativos podem não entrar na contagem especial. Esse detalhe costuma gerar negativas no INSS.

Aposentadoria rural masculina

O trabalhador rural possui requisitos mais leves em relação ao trabalhador urbano.

O homem do campo pode se aposentar com:

60 anos de idade

15 anos de atividade rural comprovada

Pequenos produtores, pescadores artesanais e segurados especiais entram nessa categoria.

Na prática, muitos trabalhadores rurais enfrentam dificuldade para comprovar atividade antiga. Documentos simples, como notas de produtor rural, contratos de arrendamento e cadastro em cooperativas, ajudam bastante.

Aposentadoria híbrida (urbano + rural)

A aposentadoria híbrida permite somar períodos rurais e urbanos para completar o tempo necessário.

Essa modalidade ajuda principalmente homens que:

Trabalharam parte da vida no campo

Migraram para cidades

Tiveram empregos formais depois

Muita gente desconhece essa possibilidade e acaba deixando anos importantes fora do cálculo previdenciário.

Em muitos casos, períodos rurais antigos conseguem antecipar a aposentadoria em vários anos.

Aposentadoria da pessoa com deficiência

Homens com deficiência possuem regras específicas no INSS.

O tempo exigido varia conforme o grau da deficiência:

Leve

Moderada

Grave

Quanto maior o impacto da deficiência na rotina profissional, menor pode ser o tempo de contribuição necessário.

O INSS realiza avaliação médica e social para confirmar o enquadramento. Relatórios médicos detalhados fazem diferença na análise.

Como calcular o valor da aposentadoria do homem

Saber com quantos anos o homem se aposenta é importante. Entender quanto vai receber também faz grande diferença no planejamento financeiro.

Após a reforma, o cálculo mudou bastante e muitos benefícios ficaram menores.

A fórmula atual: 60% + 2% por ano excedente

Hoje, o cálculo funciona assim:

60% + 2% por ano acima de 20 anos de contribui

Na prática:

Homem com 20 anos de contribuição recebe 60% da média salarial

Cada ano extra acrescenta 2%

Para receber 100% da média, o homem precisa atingir 40 anos de contribuição.

Esse ponto gera surpresa em muitos trabalhadores que acreditavam que bastava completar a idade mínima.

Exemplo prático com R$ 4.000 de salário médio

Imagine um trabalhador com:

Média salarial de R$ 4.000

25 anos de contribuição

O cálculo seria:

60% + (5×2%) = 70%

Valor aproximado:

4000 × 0,70 = 2800

Nesse cenário, o benefício ficaria perto de R$ 2.800 mensais.

Esse exemplo mostra como poucos anos adicionais podem aumentar significativamente a aposentadoria.

Quando o cálculo da regra antiga é mais vantajoso

Alguns segurados antigos conseguem regras mais favoráveis nas transições.

Isso acontece principalmente com homens que:

Possuíam salários altos antes da reforma

Tinham muito tempo de contribuição

Estavam próximos da aposentadoria em 2019

Em determinadas situações, o pedágio de 100% pode gerar um valor final maior do que outras regras.

Por isso, especialistas costumam recomendar simulações antes de fazer o pedido oficial.

Fatores que aumentam o valor do benefício

Algumas estratégias podem melhorar o valor da aposentadoria:

Evitar longos períodos sem contribuição

Atualizar salários corretamente no CNIS

Comprovar atividade especial

Continuar contribuindo após atingir o mínimo

Revisar vínculos antigos esquecidos

Um detalhe pouco comentado é que salários muito baixos por muitos anos podem derrubar bastante a média final.

E se o homem nunca contribuiu para o INSS?

Nem todo trabalhador conseguiu contribuir regularmente ao longo da vida. Isso é comum entre autônomos informais, trabalhadores rurais antigos e pessoas em situação de vulnerabilidade financeira.

Mesmo assim, ainda existe um benefício assistencial disponível em alguns casos.

BPC-LOAS: o benefício para quem não contribuiu

O BPC-LOAS garante um salário mínimo mensal para idosos e pessoas com deficiência em situação de baixa renda.

Para o idoso, a idade mínima é:

65 anos

Diferente da aposentadoria, não é necessário ter contribuído ao INSS.

Requisitos: idade, renda per capita e CadÚnico

Para receber o BPC, normalmente é preciso:

Ter 65 anos ou mais

Possuir baixa renda familiar

Estar inscrito no CadÚnico

O governo analisa a renda por pessoa da família. Em muitos casos, rendas muito baixas aumentam as chances de aprovação.

Um erro comum é deixar o CadÚnico desatualizado. Isso frequentemente bloqueia ou atrasa o benefício.

Diferença entre BPC e aposentadoria

Apesar de muita gente confundir, BPC e aposentadoria são benefícios diferentes.

A aposentadoria:

Exige contribuição previdenciária

Pode gerar pensão por morte

Inclui décimo terceiro salário

O BPC:

Não exige contribuição

Não paga décimo terceiro

Não gera pensão para dependentes

Essa diferença impacta diretamente o planejamento financeiro familiar. Por isso, sempre vale analisar se ainda existe possibilidade de completar contribuições antes de pedir um benefício assistencial.

Como dar entrada na aposentadoria pelo Meu INSS

Hoje, praticamente todo pedido de aposentadoria pode ser feito online pelo Meu INSS. Isso reduziu filas presenciais, mas também aumentou os erros causados por pedidos enviados sem conferência.

Saber como funciona cada etapa ajuda o trabalhador a evitar atrasos, exigências e até negativas do benefício.

Passo 1: acesse e faça login no Meu INSS

O primeiro passo é entrar no portal ou aplicativo Meu INSS usando a conta Gov.br.

Antes de iniciar o pedido, vale conferir:

Dados pessoais

Tempo de contribuição

Histórico do CNIS

Vínculos empregatícios

Muitos homens descobrem nessa etapa que empresas antigas não registraram corretamente períodos trabalhados.

Passo 2: solicite o tipo correto de aposentadoria

Depois do login, procure pela opção “Novo Pedido”.

Escolher a modalidade correta faz diferença. Um pedido errado pode atrasar meses a análise.

As opções mais comuns são:

Aposentadoria por idade

Aposentadoria da pessoa com deficiência

Aposentadoria especial

Regra de transição

Quem possui atividade rural ou insalubre precisa redobrar atenção nessa etapa.

Passo 3: anexe documentos e envie o pedido

O INSS exige documentos digitalizados legíveis.

Os principais arquivos são:

RG e CPF

Carteira de trabalho

Comprovantes de contribuição

PPP para atividade especial

Documentos rurais, quando aplicável

Imagens cortadas ou ilegíveis geram exigências frequentes. Esse é um dos erros mais comuns no Meu INSS.

Passo 4: acompanhe o protocolo

Após o envio, o sistema gera um número de protocolo.

O acompanhamento pode ser feito diretamente no aplicativo. Em muitos casos, o INSS solicita documentos complementares durante a análise.

Ignorar essas notificações pode levar ao arquivamento do pedido.

Documentos obrigatórios para o pedido

Os documentos variam conforme a modalidade da aposentadoria.

Na maioria dos casos, o homem precisará apresentar:

Documento oficial com foto

CPF

Carteira de trabalho

CNIS atualizado

Carnês de contribuição

Comprovantes especiais ou rurais

Guardar documentos antigos pode antecipar bastante a aprovação do benefício.

Erros que fazem o INSS negar a aposentadoria do homem

Muitos pedidos são negados não por falta de direito, mas por erros cadastrais ou ausência de provas.

Em vários casos, pequenos detalhes mudam totalmente o resultado da análise.

CNIS com vínculos faltando ou divergentes

O CNIS é o principal documento usado pelo INSS para calcular aposentadoria.

Problemas comuns incluem:

Empresas que não recolheram corretamente

Datas erradas

Salários ausentes

Vínculos incompletos

Um único período faltando pode impedir o cumprimento do tempo mínimo exigido.

Períodos concomitantes mal declarados

Períodos concomitantes acontecem quando o trabalhador teve dois empregos ao mesmo tempo.

Muitos segurados deixam vínculos sobrepostos sem conferência, o que pode reduzir cálculos ou gerar inconsistências.

Esse problema é comum entre professores, profissionais da saúde e autônomos.

Falta de prova de atividade rural ou especial

Atividades especiais e rurais exigem comprovação específica.

Sem documentos adequados, o INSS costuma desconsiderar esses períodos.

Os principais documentos incluem:

PPP

LTCAT

Notas de produtor rural

Contratos de arrendamento

Declarações sindicais

Muita gente acredita que testemunhas bastam, mas isso raramente resolve sozinho.

Como agir se o pedido for indeferido

Receber uma negativa não significa perda definitiva do direito.

O trabalhador pode:

Entrar com recurso administrativo

Corrigir documentos

Solicitar revisão

Buscar ação judicial

Em muitos casos, pedidos negados são aprovados após ajustes simples no CNIS ou inclusão de provas adicionais.

Quanto tempo o INSS leva para liberar a aposentadoria

O prazo varia bastante conforme o tipo de aposentadoria e a complexidade do caso.

Pedidos simples costumam andar mais rápido.

Prazo médio oficial e prazo real

O prazo oficial do INSS normalmente é de até 45 dias.

Na prática, muitos pedidos levam:

2 a 6 meses

Mais de 1 ano em casos complexos

Atividades especiais, períodos rurais e vínculos antigos geralmente aumentam o tempo de análise.

O que fazer se passar do prazo

Se o INSS ultrapassar o prazo, o segurado pode:

Registrar reclamação na ouvidoria

Solicitar andamento pelo Meu INSS

Procurar atendimento jurídico

Entrar com mandado de segurança

Muitos trabalhadores conseguem acelerar a análise após cobrança formal.

Perguntas frequentes sobre aposentadoria masculina

Com quantos anos de contribuição o homem se aposenta?

Na regra permanente, o homem precisa de 20 anos mínimos de contribuição e 65 anos de idade. Nas transições, algumas modalidades exigem 35 anos.

Posso continuar trabalhando depois de aposentar?

Sim. O aposentado pode continuar trabalhando normalmente em grande parte das profissões.

O homem pode receber aposentadoria e pensão ao mesmo tempo?

Sim, mas existem regras de acumulação. Dependendo do valor dos benefícios, o pagamento pode sofrer redução parcial.

Existe aposentadoria com 60 anos para homem em 2026?

Sim, em situações específicas, como regra do pedágio de 100%, aposentadoria rural ou aposentadoria especial.

Aposentar antes vale a pena ou compensa esperar?

Depende do valor projetado do benefício. Em muitos casos, contribuir mais alguns anos aumenta significativamente a renda mensal.

O que muda se eu contribuir como MEI?

O MEI paga contribuição reduzida ao INSS. Isso garante aposentadoria por idade, mas pode limitar acesso a algumas regras de contribuição maior caso não exista complementação previdenciária.

Agora você sabe quando pode se aposentar

Você acabou de ver as cinco regras possíveis, os tipos de aposentadoria e os erros que mais derrubam pedidos no INSS. Tem em mãos o que precisa para identificar seu cenário sem depender de achismos.

A escolha certa raramente é óbvia, mas ela existe no seu histórico. Quem entende as opções simula antes de pedir e costuma sair na frente em meses ou até anos de benefício.

O próximo passo é simples: acesse o Meu INSS, baixe seu CNIS e confira cada vínculo registrado. Esse documento é o ponto de partida da sua aposentadoria, e ele revela mais do que parece.